|

Esta es una pregunta muy importante de contestar, si el mercado es parecido a un juego de azar, será muy difícil hacer dinero en él. Mucha gente compara el mercado de valores a un casino enorme, donde solo la suerte puede hacer que ganes dinero. La teoría es conocida como la teoría del paseo aleatorio y uno de los libros más famoso sobre el tema es el libro de Burton Malkiel que se llama Un paseo aleatorio por Wall Street. Suele ser un libro obligatorio de leer para cualquiera que se quiere dedicar a los mercados. La idea detrás del paseo aleatorio es que el mercado es imprevisible y su origen es el “problema del borracho”, que se estudió hace más de 100 años, que dice que el mercado es imprevisible y no tiene memoria, significa que dónde estaba ayer no te da información de dónde estará hoy. De esta forma, un borracho se mueve sin dirección especialmente a corto plazo dando pasos de forma aleatoria, con el paso del tiempo esta aleatoriedad aumenta, y pasado un tiempo, nadies es capaz de saber dónde acabará el borracho.    Uno de los experimentos que Burton cita, es el de un mono que tirando dados lo puede hacer tan bien como los profesionales de Wall Street, argumentando que es cuestión de azar.  Según la teoría de Burton los mercados son eficientes y los precios demuestran en cada momento toda la información disponible sobre una empresa. Es famosa la comparación de la teoría de los mercados eficientes con la historia del profesor y el alumno que van por la calle y ven un billete de 100$. El profesor le dice al alumno, no hagas el esfuerzo si fuese verdad ya no estaría ahí. Por otro lado, todas las personas que lo hacen mejor o peor que el mercado se consideran excepciones. De esta forma Warren Buffett por ejemplo se considera excepción ya que ha batido los mercados en una trayectoria de más de 40 años. Según el mismo Buffett, los mercados no son eficientes y es la única razón que ha permitido que puede batir los índices para tanto tiempo de forma constante. Hay muchas razones para ello, con los últimos años estudiando la conducta emocional de los trader se ha visto que están lejos de ser racionales. Como dice Buffett el mercado se mueve del miedo a la avaricia todo el tiempo. Vamos a comparar la bolsa con un casino y veremos si los resultados se asemejan a los que nos daría un juego de azar. Si es así, no tenemos nada que hacer y solo la suerte nos puede hacer ganar los mercados. Pero si vemos que en realidad no es así, que el mercado no es perfecto y se mueve, por emociones, hábitos, noticias y información económica de las empresas, entonces tenemos alguna posibilidad. Por ejemplo si cogemos el ejemplo de una moneda y la posibilidad de que caiga cara o cruz es siempre de 50%, como los eventos no están relacionadas a la siguiente tirada, otra vez la posibilidad es de 50% y así sucesivamente. En la bolsa esto significa que después de que un día digamos cierre en negativo o por debajo del cierre de ayer, la probabilidad de que el siguiente día cierre en positivo o negativo es de 50%. Miremos si esto es verdad. En este ejemplo usaré solo DJIA para simplificar el estudio, pero pueden comprobar que el Oro, el petróleo o cualquier otro producto nos dará resultados parecidos. He usado datos para los últimos 20 años. Por último, en este experimento se cierra la operación al final del día.   Esto no es un sistema de trading, pero el número que nos interesa es estos 55,9 % de aciertos. Deberíamos de esperar 50%. Y este experimento nos da un 55% de probabilidad de que después de un día a la baja, el siguiente día sea un día al alza. ¿No parece sospechoso? Los casinos y los juegos de azar tienen una ventaja de menos de 1% con la que hacen muchos millones cada día, y aquí en este experimento tan simple vemos que tenemos 5% de ventaja si cada vez que salga negro, apostemos por el rojo. Vamos a ver qué pasa después de 2 cierres a la baja.   57,1% de aciertos, esto es una enorme ventaja en un mundo tan incierto. Por último veremos que pasa después de 3 cierres a la baja:  Repito, no es un sistema para operar, pero sí muestra que la probabilidad sea cual sea la razón no es la esperada en un juego de azar. Otro ejemplo es la diferencia de movimiento según el día de la semana. esto es un gráfico del emini de SP500 para los diferentes días de la semana:  Esto es lo que habría ganado si hubiese comprado el mini de SP cada día durante los últimos 20 años. Veis cómo algunos días son mucho mejores que otros, justo como mostraba el gráfico de arriba. Martes y jueves son los días de estar comprado en SP 500.  Esto no debería de ser cierto, así que no debería de haber un día mejor que el otro, pero pasa todo el tiempo y en muchos mercados. Aquí un ejemplo del Oro:  Esto es como funcionara por días si hubiese comprado cada día el futuro del oro para los 20 años pasados:  Estas evidentemente no son las únicas pruebas de que el mercado no es perfecto y tenemos ejemplos todo el tiempo de que esta imperfección se puede rentabilizar. Otro de mis ejemplos favoritos es con el fondo cuyas siglas son CUBA aunque el nombre oficial del fondo es Herzfeld Caribbean Basin Fund. Este fondo nunca tuvo ninguna acción de Cuba, pero por sus siglas siempre cotizó 10 -15% por debajo de los activos que lo formaban. El dia que el presidente Obama, anunció que quitaría algunas restricciones con Cuba, el fondo subió 70% por encima de las acciones que lo componían.  Todos estos ejemplos son solo para demostrarte que el mercado no es eficiente y no es un juego de azar, Buffett demuestra esto durante 40 años comprando acciones que están infravaloradas según su potencial.

Por supuesto esto no significa que es simple ganar al mercado y qué eventos aleatorios no alteran los precios de forma imposible de predecir. Si fuese así sería demasiado fácil. Lo que intento decir es que con un método y paciencia se pueden encontrar momentos y situaciones que nos pueden ofrecer una ventaja y que se pueden rentabilizar. Si quieres saber las herramientas que yo uso y los mercados donde opero y por qué, inscríbete a mi curso sobre el informe del compromiso de los traders que es la base de sistema de trabajo.

0 Comentarios

Hoy hablaremos de la relación entre el oro y el mercado de valores. Cuando preguntes a los expertos qué pasa si el mercado cae, todos ellos dicen el oro va a subir, ¿pero es realmente así? En este gráfico adjunto el precio del oro desde el año 1915 hasta 2020.  Sin embargo los precios hasta el año 1970 no cuentan porque el precio del oro era fijo. Desde 1913 hasta 1970, el "precio nominal" del oro fue fijado por el gobierno, por lo que se mantuvo relativamente estable, pero eso no significaba que el poder adquisitivo de una onza de oro permaneciera estable. Desde 1880-1914, el precio oficial del oro en dólares estadounidenses fue de $ 20.67 por onza. Pero la inflación era desenfrenada en la economía (es decir, más del 90% de inflación desde 1913 hasta 1919), por lo que se hizo cada vez más difícil para el gobierno mantener la ficción de que el oro solo valía 20,67 dólares. A ese precio, los gobiernos extranjeros habrían agotado las reservas de oro de EE. UU., Ya que sería cómo poder comprar oro con un descuento para ellos. En lugar de simplemente revalorar el oro a su precio real y permitir que los ciudadanos sean más ricos, Roosevelt perpetró uno de los fraudes más grandes que haya tenido el público estadounidense. Obligó a los ciudadanos estadounidenses a vender su Oro al precio oficial de $ 20.67 y una vez que recolectó todo el Oro en arcas del gobierno, ajustó el precio a su precio real de mercado libre de $ 35 por onza troy. Por lo tanto, el gobierno obtuvo una atractiva ganancia del 69,33% en unos pocos meses (equivalente a un impuesto del 69% sobre los propietarios de oro).  Al mirar nuevamente el gráfico, vemos que desde 1934 hasta 1970 el precio del oro ajustado a la inflación volvió a caer. Esto se debió a que, aunque la inflación aumentó, el precio del oro se mantuvo fijo en $ 35 por el gobierno. Lo hicieron vendiendo todo ese oro confiscado a otros gobiernos a $ 35 por onza, manteniendo así el precio del mercado libre. Pero en 1968, a pesar de la venta del gobierno, los precios subieron a $ 39.67 y en 1971 habían subido a $ 40.95, por lo que el precio del mercado libre era un 17% superior al precio oficial. En 1971, Nixon se enfrentó una vez más al mismo problema que Roosevelt (pero esta vez no había oro privado para confiscar). El precio oficial del oro era tan barato que Nixon arriesgaba a los gobiernos extranjeros a comprar todo el oro de Estados Unidos si no hacía algo. Entonces, dejó que el precio flotara en el mercado libre y "cerró la ventana de oro" a gobiernos extranjeros (eliminando así la necesidad de venderles oro barato) y abrió la ventana de oro a todos los estadounidenses al precio de mercado libre. A partir de los años 70 el precio del oro ha fluctuado de forma libre, dependiendo de varios factores. En primer lugar la inflación ha sido un factor importante para los precios. Cuando la divisa ha estado perdiendo valor, el oro automáticamente se convierte en valor refugio. Estos gráficos demuestran la correlación entre el oro y la inflación:     Se observa claramente que cuando la inflación sube así lo hace el precio del oro por la demanda generada. Cuando la inflación baja y el US$ se hace más fuerte y el precio del oro suele bajar. Abajo incluyo gráfico para esta relación en 2019, ya que para 2020, todavía no hay números disponibles.  Evidentemente la inflación es un factor importante para el precio del Oro, pero no el único. Uno de las fundamentales razones para que el oro suba o baje es la demanda y oferta de oro en los diferentes momentos. En el siguiente gráfico mostramos el interés abierto que son los contratos de futuros abiertos sobre el Oro y podemos observar que hay correlación entre los dos. Algo perfectamente lógico.  Hay más factores que influyen en el precio del Oro, como por ejemplo las pautas estacionales. Esto se debe al ciclo económico del oro, y a la fluctuación de la demanda a lo largo del año. He aquí un gráfico que muestra esta dependencia.  Y ahora vamos a estudiar la relación entre el oro y los market crash. Hay muchos estudios que intentan mostrar esta relación y la verdad cuando se miran precios y gráficos es todo cuestión de usar los periodos y números correctos. Según algunos expertos, si el mercado baja, el Oro sube. Pero esto no parece así cuando miramos los gráficos más de cerca. Este gráfico muestra el Oro y las recesiones de Estados Unidos en los últimos 50 años. Observamos que el Oro suele bajar en la primera fase de la recesión y subir cuando se acerca el final, algo muy típico también para el índice DJIA o S&P 500.  Si observamos en detalle cada uno de los últimos crash, veremos que el Oro se ha movido con el mercado la mayoría de las veces y cuando no lo ha hecho tampoco ha ido en dirección opuesta. He aquí algunos de los últimos crash de los mercados y el precio del Oro en detalles...     Como podéis ver, la relación inversa no es tan obvia y yo diría que es no existente. Por último voy a incluir la relación entre el oro y SP500 para este último crash. Juzgar vosotros si el oro actúa como un valor refugio y si tiene una relación inversa con el índice en situaciones de crash.  Hoy voy a seguir hablando de opciones de invertir de forma pasiva en diferentes productos. Recordar que hace poco hablamos de que invirtiendo una pequeña cantidad, como 6 euros diarias de forma constante cada mes durante 30 o 40 años nos puede hacer millonarios. Hoy vamos a hablar de alternativas a este método, otros sistemas pasivos de invertir el dinero y que nos pueden llevar a nuestro objetivo. Un sistema que se hizo muy popular en los años 90, después de la edición del libro de Michael B. O'Higgins llamado Beating the Dow, era el llamado sistema Dogs of the Dow. La idea es hacerlo mejor que el Dow, que es el índice DJIA, uno de los más seguidos en el mundo. El sistema es muy simple y la idea principal es utilizar las 30 acciones que componen el índice y que representan las 30 empresas más grandes de EEUU llamados blue chips, y escoger las 10 con mejor rentabilidad por dividendo. La rentabilidad por dividendo depende del precio de la acción y del dividendo que se paga anualmente. Es una forma de comparar la rentabilidad del dividendo por acción de las diferentes empresas, ya que el valor del dividendo en si no es numero que se puede comprar.  El supuesto de esta estrategia que los dividendos de las acciones son más o menos constantes para las empresas y no dependen tanto del ciclo económico de la empresa. Con esta premisa si el precio de la acción es relativamente bajo, su rentabilidad por dividendo sería mayor y si el precio de la acción es caro su rentabilidad por dividendo sería menor. Eligiendo a los 10 con mayor rentabilidad por dividendo, estamos eligiendo empresas entre las mejores 30 de EEUU que pagan un dividendo alto relativo a su precio. No tenemos riesgo de elegir mal, porque son las mejores empresas de EEUU y no esperamos que ninguna de ellas va a quebrar. Pero buscamos empresas que tienen más probabilidad de tener un movimiento en el año siguiente. La idea es consultar las acciones una vez al año, el 31 de diciembre y ajustar las acciones que debes mantener para el próximo año. Otra condición es poner la misma cantidad de dinero en cada una de las empresas. Esto es importante y no es lo mismo que comprar la misma cantidad de acciones de cada una de las empresas. ¿Cómo lo ha hecho el sistema hasta ahora? En la tabla de abajo veréis los resultados de este sistema de los últimos 5, 10 y 20 años. Como podéis ver en general el sistema lo ha hecho un poco mejor que el S&P 500. Alrededor del 1% mejor de media, lo que equivale a una diferencia de unos 160.000 euros a lo largo de 40 años invirtiendo 6 euros al día y usando estos tipos de interés. En el tabla todos los índices incluyen los dividendos anuales de las empresas que los componen.  Hay que decir que no todos los años el sistema lo hace mejor que el índice de referencia. Como podemos observar en la siguiente tabla hay años que el S&P 500 se comporta mejor que el sistema de Dogs of the Dow. De hecho el año pasado ha sido un ejemplo donde S&P500 ha superado el Dogs of the Dow con más de 10% en rentabilidad. Sin embargo, a más largo plazo como hemos podido observar Dogs of the Dow se comporta mejor.  Una variación de este sistema es el Small Dogs of the Dow. En este sistema de las 10 empresas que elegimos al final de cada año elegimos las 5 más baratas. A 20 años este sistema lo ha hecho mejor que el sistema original, pero en los últimos 10 años no parece que está superando el sistema original. Hay estudios de cómo lo hubiese hecho el sistema desde los años 30 y hasta el 2000 y en estos 8 periodos de 10 años solo una vez el índice S&P 500 lo ha hecho mejor que el sistema de Dogs of the Dow.  Si un inversor había usado este sistema desde el año 1928 hasta el 2003 y había invertido 10,000 US$ en este sistema tendría 57.622.527 US$ al final del año 2003 comparado con sólo 10.366.726 US$. El primero crece a un ritmo de interés compuesto de 12,24% y el segundo 9,70%. ¿Cuáles son las acciones que forman parte de Dogs of the Dow para 2020? Aquí está la lista:  Y por último podemos ver la situación de estas empresas a fecha de hoy:  Algunas fuentes dicen que este sistema funciona igual de bien en otros índices, como el Ibex 35 o Euro stock 50.

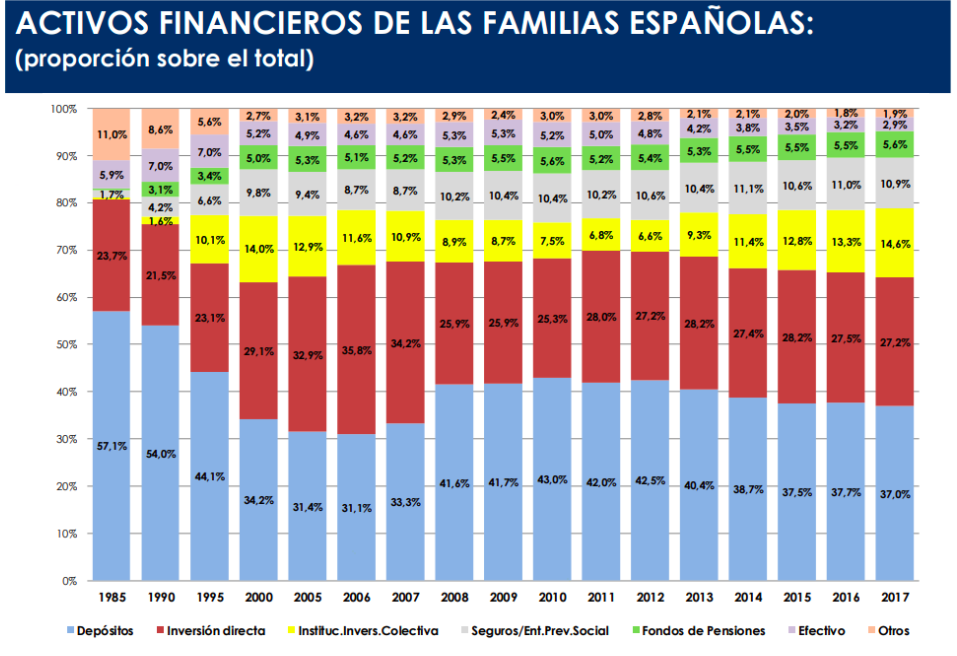

Yo me he puesto a ver si el sistema funciona para el Ibex 35 en los últimos 10 años, pero por lo que sea no he podido encontrar suficiente datos para poder hacer el análisis y por lo que he visto en Internet, nadie lo hizo en España hasta el momento. Así que yo personalmente no he comprobado que el sistema funciona en otros mercados, pero los resultados sobre el DJIA tienen un historial de 30 años y han estado funcionando bien. Es una idea de cómo invertir tus ahorros, y te ocupará solo 10 - 15 minutos al año. Recuerda que si no eres un inversor con experiencia es mejor invertir poco dinero cada mes que todo tu dinero en un momento. Por último recordar que esto no se debe considerar un consejo financiero y que todas las decisiones de inversión que toméis son bajo vuestra responsabilidad. Mi hijo tenía 13 años y quería explicarle algunos principios importantes sobre el ahorro y la inversión y al mismo tiempo su madre intentaba dejar de fumar, así que le explique cómo por el precio de esta cajetilla de tabaco uno puede hacerse millonario a largo plazo. Claro que el precio de cajetilla de tabaco varía de una marca a otra y de un país a otro.  En España dicen que es relativamente barato fumar y en Reino Unido es relativamente caro. Los precios van de 2 a 12 euros, cojamos una media de 6 euros y supongamos que nuestro exfumador gastaba una cajetilla al dia. 6 euros al día son 180€ al mes, 2160€ al año y 21.600€ para 10 años, 43.200€ para 20 años, 64.800€ para 30 y 86.400€ para 40 años. Si somos capaces de ahorrar esta cajetilla cada día, podemos ser millonario en entre 30 a 40 años. Cómo es posible que 86,400 euros se conviertan en 1.000.000? Hay dos razones para que esto sea posible. Una es el tiempo y la otra es la magia del interés compuesto. Evidentemente las cuentas que hacemos es usando ciertos parámetros, sobre cómo invertir y dónde tus ahorros. Hablaremos de esto un poco más adelante. Por ahora creerme que hay vehículos de inversión con un riesgo relativamente bajo, que históricamente han dado una rentabilidad de entre 8 y 13% anuales. Desgraciadamente los españoles mantenemos 40% de nuestra riqueza en cuentas y depósitos, donde la rentabilidad es cero.   Como hemos dicho, la primera razón de conseguir estos rendimientos espectaculares es el tiempo. Las inversiones necesitan tiempo para volverse rentables. Siempre alucino con la cantidad de traders diarios que intentan ganar dinero con operaciones de 2 a 5 minutos. De mi punto de vista esto es imposible. No digo que no hay gente que lo hacen, yo no sería capaz de hacerlo. Y lo que digo es que un movimiento grande no se produce en un minuto. Por otro lado el método que propongo aquí no necesita que tú hagas nada, salvo por supuesto invertir cada mes tus 180 euros. Yo creo que lo mejor que puedes hacer es hacer una transferencia periódica, pero de esto hablaremos más tarde. Ahora, además del tiempo ¿a qué se debe esta inversión espectacular? Es la magia del interés compuesto. Estoy seguro de que lo estudiaste en el colegio. Interés simple e interés compuesto. La diferencia entre uno y otro es que al final de cada periodo (puede ser cada mes o cada año) el dinero que hemos ganado en intereses se añade a la cantidad que invertimos el próximo periodo. Bien, en nuestro experimento hemos dicho que podemos convertir el precio de una cajetilla de tabaco diario en un millón de euros en los próximos 30 a 40 años.   Hemos usado dos ejemplos, en el primero usamos un interés anual de 11,69 y tardamos 35 años en conseguir nuestro objetivo. En el segundo usamos el interés de 13,53 anual y tardamos sólo 31 años de conseguir nuestro objetivo. Recordar que en este momento el coste de Seguridad Social es de 275 euros al mes para los salarios mínimos. En 35 años una persona cotiza en la Seguridad Social 111.647 euros si siempre tuvo un salario mínimo. Por este esfuerzo el gobierno le da una pensión que corresponde a 797,41 euros al mes. El medio de recibir la pensión en este momento es de 18 años en España, lo que significa que el gobierno le va a ingresar 172.242 euros por los 111.647 que una persona ha cotizado, siempre hablando de salarios mínimos. Usamos el salario mínimo como ejemplo, pero la situación es parecida para todo tipo de salarios. Esto es una rentabilidad de 2% sobre el dinero ingresado en los 35 años y aquí no tenemos en cuenta que el dinero se percibe durante 18 años y no de golpe. El gobierno te ofrece una rentabilidad del 2% y en mis experimentos yo utilizo de 11 a 13% de interés anual. ¿De dónde sale este número? Cuando pensamos en cómo invertir nuestro dinero, hay muchas opciones. En otro artículo voy a pasar por más opciones, pero hoy me voy a centrar en una de las más simples. Hoy vamos a usar el índice de bolsa de S&P 500 de referencia y modelado. Esto significa ganar lo que gana este índice y perder lo que pierde este índice. Este índice está compuesto por las 500 empresas más grandes de Estados Unidos. Los intereses que yo he cogido como ejemplo es el interés de S&P 500 para 10 y para 40 años, incluyendo los pagos de dividendos. ¿Por qué usar este índice? Esto puede ser tema de otro artículo, pero el hecho es que muy pocos fondos de gestión del dinero consiguen hacerlo mejor que el índice, menos aún hacerlo mejor durante largas temporadas. Así que lo más fácil y lógico es copiar o modelar el índice. Y esto es lo que hacen los fondos indexados. Se han puesto de moda porque además de que lo hacen mejor que la mayoría de fondos de gestión activa, tienen comisiones muy bajas ya que no hay gestión activa del dinero. Esto significa que prácticamente todo lo que se gana se va a las manos de los inversionistas y no en los gestores. El fondo que yo recomiendo es VANGUARD US 500 STOCK INDEX "N" ACC, pero también puede usar un ETF llamado VOO. La gestora Vanguard originalmente creó este fondo indexado al S&P 500 el 31 de agosto de 1976. Este fondo está ahora cerrado y no admite más dinero para gestionar, pero crearon copias como el fondo que recomiendo que opera desde septiembre de 2007 y desde 9 de Julio de 2010 está disponible el mismo concepto bajo un ETF. El fondo original lleva más de 45 años en el mercado y salvo coronavirus le ha pasado de todo, recesiones, depresiones, recuperaciones y auges. A fecha de 13 de abril sus rendimientos son así (esto incluye el batacazo por el coronavirus.  Con este rendimiento de 10,53% anual nos harían falta exactamente 40 años para conseguir 1.000.000.  ¿Cómo inscribirse en este fondo? Mi información es de hace unos años atrás cuando cree la cuenta para mi hijo, así que puede ser que la cosa ha cambiado, es importante que busque en internet si hay más opciones de las que yo propongo. En mi caso, descubrí que sólo una gestora en España comercializaba este fondo, era BNP Paribas Personal Investors.  Esto es muy importante, veréis que muchas gestoras tienen fondos indexados al S&P 500. Si vais a vuestro banco, seguro que os ofrecerán alguno fondo parecido.

¿Por Qué insistir en el de Vanguard? ¡¡¡Las comisiones!!! Todos los fondos que te van a ofrecer te cobraran mucha más comisión que este fondo. Al menos esta era la situación hace unos años. Te ofrecen un fondo indexado, pero te cobran 1% de comisión. Pensarás que no es mucho, pero en 40 años, la diferencia es de más de 160.000 euros, el doble de lo que vas a invertir en todo este tiempo. Así que no subestimes este 1% y no dejes que las gestoras se aprovechen de ti. Deja de acudir a tu banco para un consejo financiero, son comerciales de sus productos y no le importa tu bienestar. Tienen objetivos de venta mensuales y trimestrales y tienen que cumplir. No caigas en sus redes. La comisión de VANGUARD US 500 STOCK INDEX "N" ACC es 0,03% anual (0,25% si pasas por BNP Paribas), no creo que podéis encontrar mejor opción. Así que usa BNP Paribas. Quiero aclarar que yo no tengo ninguna relación con ellos salvo ser cliente y me da igual quién será el intermediario, siempre y cuando puedo cumplir mi objetivo. Otra razón de hacerlo con ellos, es que no tienes que cumplir la exigencia de mínimo que tiene este fondo de 100.000 US$ y puedes empezar a invertir desde 100 euros. Lo único que tienes que hacer es rellenar la documentación para abrir una cuenta en en BNP Paribas, hacer una transferencia y empezar a invertir. Es muy fácil. Por último, para muchos el hecho de invertir cada mes 180 puede ser muy pesado, alguno se puede plantear invertir de golpe más dinero. Esta opción es posible, pero no la recomiendo, necesitas saber más de mercados para elegir un buen momento de entrar con mucho dinero. Si no sabes cómo hacerlo es mejor hacer inversiones periódicas de 180 euros cada mes o 360 cada dos meses o algo así. Así no dependes del momento que vive el mercado para hacer tus inversiones y a la larga te da igual si sube o baja. Yo recomiendo que crees una transferencia periódica en vuestro banco y lo consideréis como parte de vuestra hipoteca. Es más importante invertir estos 180 euros al mes que conducir un mejor coche, es tu decisión, pero si queréis asumir algo de responsabilidad sobre tu futuro económico, deberías considerar esta opción. Por último recordar que esto no se debe considerar un consejo financiero y que todas las decisiones de inversión que tomeis son bajo vuestra responsabilidad. Ahora que parece claro que entramos en recesión, la pregunta es que pasará en los mercados? Estudios demuestran que en realidad la relación entre el PIB y los índices bursátiles es muy vaga, por no decir que no existe. Este es un estudio de la relación del PIB de EEUU con el S&P500.  Si la relación entre índices y economía real es tan débil o inexistente podemos usar el final de la recesión como un indicador para posicionarnos en los mercados. El siguiente gráfico muestra que si esperamos el final de la recesión habremos perdido un importante movimiento hacia arriba en el índice.  Estudiando la relación del S&P 500 y el PIB de EEUU para los últimos 90 años vemos que el mejor momento de comprar es mucho antes de que se acabe la crisis.  Esto es cierto para otras economías también. Incluso para la economía española podemos observar que el Ibex se recupera mucho antes de que lo hace el PIB la mayoría de la veces.  Entonces ¿cuando entrar en el mercado? De mi punto de vista el momento está cerca. El siguiente índice muestra que el momento de compra no está lejos. Puedes observar que aunque alguna vez temprano este índice ha podido indicar los momentos de compra en la mayoría de mercados bajistas mucho antes de que la economía lo había previsto.     He escrito un articulo sobre el Coronavirus y su impacto sobre el IBEX 35. Si estás interesado en leerlo enviame tu email y te mandare un link.  Alguna vez dudo que los especuladores queremos ganar dinero. Es posible que estamos en el mercado por la adrenalina que supone, por la emoción de ganar o perder y no realmente por el beneficio que puede suponer estar operando en la bolsa. ¿Por qué pienso así? Hay un sistema de bolsa que existe desde los años 80, puede ser que antes, no la inventé yo y no es nada del otro mundo. Este sistema sigue dando beneficios hoy en día. De hecho se ha comportado mejor que el S&P 500 en la última década. He estado estudiando este sistema para los últimos 10, 20 y hasta 50 años. Lo he probado en periodos de crisis, en periodo de bonanza. Es un sistema que funciona increíble, pero tiene un fallo, hay que operar solo 10 veces al año. ¿Aburrido no? Solo 10 operaciones al año? y qué hacemos el resto de días, si la bolsa es nuestra vida. Cada uno debe decidir por si mismo, yo expongo los hechos y vosotros tomáis las desiciones. Abajo se puede ver la curva de capitalización de este sistema para los últimos 20 años y los detalles del sistema.   De 157 operaciones que hacemos en casi 20 años solo 12 resultan negativas. Hay una media de 8 operaciones al año y estamos de media 2 días y medio en cada operación. Esto hace que la exposición de nuestro dinero en relación mercado es de un total de 20 días al año. El sistema tiene un stop de pérdida de 2500 US$ y sale de la operación en la apertura del primer día que de beneficios. Y cuál es el secreto mágico de este sistema? Comprar el futuro de mini de S&P 500 el primer día de cada mes, si el mínimo del dia anterior está por encima de la media de 200 días. Resulta que sea cual sea la razón, el primer día de cada mes es una estrategia muy rentable para todos. Por 2010 se hizo muy popular para poco tiempo aunque funciona desde hace mucho antes. Pero como en la bolsa solo se busca siempre algo nuevo, pues es muy probable que pocas personas usan este sistema para hacer beneficio. Para asegurarme que el sistema es realmente robusto, lo he pasado por el análisis de Monte Carlo. Aquí tenemos 99 simulaciones diferentes de las operaciones para ver posibles escenarios el drawdown máximo.  Porque no soy una persona que se fía, he querido ver como se comporto el sistema en los años antes de 2000. Para poder verlo he tenido que usar el índice DJIA y en vez de usar un stop de pérdida de una cantidad fija, he usado un trailing stop de 5%. El gráfico de abajo muestra los resultados para los años 1980- 2000.  ¿Bastante espectacular, no? Por último hay que entender que el sistema hace alrededor de 40.000 US$ sin ningún método de administrar la cantidad de dinero en cada operación o dicho de otra forma como si siempre operamos con un contrato. En caso que decidimos ponderar el sistema según la cantidad de dinero que tenemos, tendremos que decidir que sobre el riesgo que estamos dispuestos de asumir y el capital que estamos dispuestos en invertir en cada momento. En el ejemplo de abajo se asume un máximo de 15% sobre el capital en cada operación. Este riesgo se calcula a la base del Stop de pérdida de 2500 $US y el capital inicial para el ejemplo es de 50.000 $US. Como veis mientras el sistema sin gestión del dinero hace alrededor de 90.000 $US, usando el sistema de gestión de dinero llegamos a cerca de 400.000 que es cerca de 8 veces el dinero inicial para unos 20 años. No está mal para 8 operaciones al año.  Concluyendo, el objetivo de este artículo es demostrar que se puede hacer dinero en la bolsa sin estar expuesto todo el día y que la disciplina es más importante que la creatividad. No hace falta que inventemos lo que ya está, pero seremos tontos de no usar la información y estadísticas que tenemos sobre el comportamiento del mercado. Como siempre esto no es una recomendación, tu tienes que decidir solo, cuáles son tus operaciones y si debes de operar en bolsa. Yo te animo a que compruebes cada cosa que escuches, incluido este sistema tan simple y espectacular a la vez. Mucha gente intenta complicar las cosas demasiado pero muchas veces no hace falta. Las cosas más simples pueden ser las más rentables. Suerte en tus operaciones.

Hace unos días salía un artículo hablando de que solo 4 fondos de los 365 que siguen activos han podido superar el IBEX en los últimos 15 años. Esto sin contar las comisiones que después cobran por gestionar de forma activa los patrimonios de los clientes. Es probable que si añadimos los gastos de gestión no queda ningún fondo de gestión activa que ha superado el IBEX.  https://www.lainformacion.com/economia-negocios-y-finanzas/es-rentable-un-fondo-de-pensiones-solo-cuatro-fondos-superan-al-ibex-desde-2002/6341837 Este tema no es nuevo, es mas bien recurrente y pasa en todas las economías, aquí muestro un artículo del año 2017 sobre los fondos de gestión activa en Estados Unidos.  Hace unos 7 años yo escribí sobre el tema y hablé de estudios de hace más de 30 años atrás llegando a la misma conclusión.  Abajo están algunas de las estadísticas que cite en aquel articulo: •El S&P 500 devolvió una media de 8.4% entre 19888 y 2008. Solo 21 de 57 familias de fondos de inversión lo hicieron mejor que el índice durante el mismo periodo. •El S&P 500 gana 75% de los fondos de gestión activa de dinero desde 2002 a 2007. •El S&P 500 ha devuelto de media 13.5% en los últimos 50 años del siglo comparado con 11.8% para la media de los fondos de inversión. •Solo 11% de los fondos de gran capitalización terminaron en la mitad superior de la tabla de los fondos de su mismo grupo en cada uno de los últimos 5 años. •Alrededor de 3/4 de los gestores de Fondos de gestión activa están detrás de S&P500 de media cada año. •Sólo el 12% de todos los fondos de inversión han superado el índice S & P 500 desde 1970. •El fondo de inversión en acciones promedio sustituye a casi toda su cartera en el transcurso de un año, lo que genera costes de transacción que no se incluyen en la relación de gastos y hacen que sus resultados de rendimiento en realidad son peores de los reportados. •Más del 80% de los servicios de análisis de inversión no gana al mercado en el largo plazo, según el Hulbert Financial Digest •Sólo el 4% de los fondos diversificados de acciones de EE.UU. han superado el rendimiento del S & P 500 durante los últimos 10 años. •De 2001-2005, el fondo promedio de gran capitalización batió el índice Russell 1000, en sólo 3 de los 20 trimestres. •Durante el mismo período, el S & P 500 ganó un fantástico 62% de todos los fondos gestionados activamente de gran capitalización. •Durante los últimos 15 años, el S & P 500 gano por un fantástico 60% a todos los fondos gestionados activamente de gran capitalización. Por último incluyo un estudio del año 2016 de Standard & Poor’s donde se llega a la misma conclusión. 92% de de los fondos no superaron el S&P 500 para un periodo de 15 años y menos aún si nos centramos en fondos con mediana o pequeña capitalización.  https://us.spindices.com/documents/spiva/spiva-us-year-end-2016.pdf ¿Por qué esto es tan importante? Pues es importante porque nos lleva a una conclusión muy inquietante: Los gestores de fondos de gestión activa con toda la información que tienen y el dinero que ganan no son capaces de hacerlo mejor que cualquier persona que simplemente invierte en fondos sobre índices. Esta conclusión choca, pero las estadísticas de más 40 años no muestran que algo ha cambiado, ni el internet, ni el acceso a la información o las líneas de fibra óptica super rápidas han podido cambiar esta triste realidad. El gestor de fondos medio probablemente lo hará mucho peor que usted, aunque usted no sabe casi nada sobre mercados y simplemente repite el comportamiento de un índice de referencia. No existe otra profesión donde los llamados expertos que supuestamente son los mejores de su campo y cobran salarios desorbitados de media 436,500 US Dollar (según el articulo de investopedia: https://www.investopedia.com/articles/financial-advisors/121515/how-much-mutual-fund-managers-make.asp) lo hacen peor que la gente de la calle que no tienen ni los recursos, ni el tiempo, ni supuestamente la sabiduria necesaria para invertir. Además los gestores de fondos son entre los expertos mejor pagados comparando diferentes profesiones. Y todo esto para no superar ni siquiera el índice de referencia. Esto abre un debate si en realidad es posible batir el índice o hay que conformarse con seguirlo y no perder el tiempo intentando. Mi opinión es que si se puede, pero esto lo dejamos para otro momento y otro artículo. Uno de mis ejemplos favoritos sobre fondos es la apuesta que hubo entre Warren Buffet y los gestores de hedge funds. En el año 2007 Buffet desafío a los gestores de hedge funds para superar una inversión que el haría en un fondo sobre el índice S&P 500 para los siguientes 10 años. Solo un gestor de fondos acepto la apuesta y 10 años después el fondo sobre índice de Buffet había alcanzado una rentabilidad de 87% mientras la media de fondos elegidos por el Gestor de hedge funds, Ted Seides, había conseguido un 22% en los 10 años.  Esto acaba con la discusión de donde hay que invertir en caso de querer elegir la inversión en fondos. En el caso de Warren Buffet el eligío un fondo de Vanguard, exactamente el fondo Vanguard U.S. 500 Stock Index Fund Investor De hecho el mismo Buffet a dejado claro que después de su muerte, la mayoría del dinero que no destinará para una ONG lo invertirá en este fondo sobre índice. Es el fondo donde yo he elegido para lo que quiero que sea mi jubilación. Uno pensaría que en España no seria difícil poder invertir en este fondo, pero nada más lejos de la verdad. Casi ninguna entidad comercializa este fondo, muchas gestoras han copiado la idea e intentan a vender que sus fondos hacen lo mismo, pero no te comentan nada sobre las comisiones que ellos cobran comparado con este fondo, cuyas comisiones son tan bajos como 0,25 % anual. La única gestora que empezó a comercializarlo hace pocos años es el banco BNP Paribas. Ademas si contratas el fondo a través de ella (No tengo ninguna relación con ellos ni con el fondo Vanguard, salvo la relación que tengo como cliente) no tendrás que poner el mínimo exigido para invertir en este fondo que es de 100.000 US dollars, gracias a BNP Paribas, puedes empezar con cualquier cantidad que tengas disponible. Si yo tuviese que dar solo un consejo a alguien sobre la bolsa seria invertir su dinero en este fondo o alguno parecido. Si quieres hacerlo, los pasos de seguir son los siguientes. Entras en la web de BNP Paribas y abres una nueva cuenta. Cuando eliges los productos y servicios marca la casilla "Cuenta de Valores” Después de rellenar la información te asignan un número de usuario y elegir una contraseña. Una vez completado el formulario, recibirás un email de bienvenida con el contrato en pdf. Imprímelo, rellénalo y fírmalo. También habrá instrucciones de cómo enviar los documentos impresos por mensajería a la oficina de BNP Parias. Si esta opción te atrae adelante, sin embargo no olvides que no debes de tomar este artículo como una sugerencia ni consejo de inversión, lo único que hago es contarte mi experiencia y creencias sobre las diferentes formas de invertir. Con esta estrategias podrás superar la gran mayoría de gestores de fondos en términos de rentabilidad. Mi consejo además es de invertir poco a poco, con una cantidad fija cada mes, para minimizar el riesgo de invertir todo tu dinero justo cuando el mercado está en su punto más alto. La primera vez que escuché hablar sobre los fake out bar era mucho antes de conocer a Larry Williams en persona y fue en un seminario del año 1987 si no recuerdo mal, que aún está circulando por internet. En aquel video él comentaba algunas formaciones y cómo sacar provecho de ellas y una de estas formaciones eran los fake out bar. El concepto inicial es muy simple: En una tendencia alcista tenemos la siguiente situación, la barra de hoy tiene máximo y mínimo superiores al de ayer, pero el cierre de hoy está por debajo del de ayer, en esta situación siempre y cuando mañana el precio llegue al máximo de ayer podríamos iniciar una compra.  Para operaciones de venta el escenario seria justo el contrario: Mínimo y Máximo inferiores al de ayer, y cierre por encima de ayer, si el precio llegara al mínimo de ayer seria una oportunidad de venta.  Estas formaciones son algunas de mis favoritas, las busco conscientemente y una de las razones más importantes es que me dan oportunidad de entrar en operaciones una vez que el movimiento ha empezado, otra razón es el relativamente pequeño riesgo que se asume en este tipo de formaciones, desde el punto de vista del stop loss potencial. Pero muchas veces en los mercados tan volátiles que tenemos ocurre que el precio sube justo al punto de compra para que después cambie de dirección. En estas situaciones lo que ocurre es que me quedo como el tonto de la película comprando muchas veces en el punto más alto del movimiento que ahora está para abajo. Así que como dice el mismo Larry Williams lo mejor es no creerse nada y comprobar si estas formaciones siguen funcionando bien o son cosa del pasado. En fin, el mercado de 1987 no tiene nada que ver con el de 2017. Para comprobar la estrategia he creado una sobre 10 futuros y he comparado cómo funciona en cada uno de ellos. La estrategia consiste en comprar cuando encontramos la formación de barra fake out, siempre y cuando estamos en tendencia alcista y vender cuando estamos en tendencia bajista. He escogido el periodo desde enero de 2001. El sistema se sale al primer día que hay beneficio y tiene stop de pérdidas en el mínimo o máximo de la barra anterior. Aquí están los resultados:  De esta tabla queda claro que esta estrategia tan simple es correcta entre 6 y 7 veces de cada 10. Esto es muy buen resultado ya que el sistema es muy simple y solo trata de averiguar si hay sentido en seguir confiando en este tipo de formaciones. La mayoría de las veces los beneficios son muy pequeños, ya que no hay estrategia para optimizarlos. Abajo he incluido las curvas de rentabilidad de los 10 futuros que he estudiado. Aunque todos han dado beneficios algunos tienen curvas muy continuas, pero otros tienes comportamientos más caóticos sin claros indicios de que el sistema realmente funciona. Lo que más me intriga son los grandes periodos que observo en algunos de los futuros donde el sistema claramente no funciona. Un ejemplo es Yen entre 2012 y 2015, demasiados fracasos seguidos. Los mejores gráficos se ven en café, oro, soja, maíz y azúcar, el US Dollar no tiene mala pinta tampoco. Los peores gráficos son para los bonos y el petróleo. Las preguntas que surgen es si este sistema puede ser mejorado y casi seguro que si. Lo que hay que entender es que el objetivo de este artículo no es de crear un sistema automático, sino de comprobar la validez de estas formaciones y usar estos conocimientos cuando surgen oportunidades. Una de las cosas que he estado verificando es si hay alguna diferencia en usar barras donde en vez de cierre del día anterior tomamos la apertura del mismo día como punto de referencia para considerar que la barra es Fake out. Mi conclusión es que no tiene importancia y los dos modelos son parecidos aunque el mejor es el modelo clásico donde usamos el cierre del día anterior como referencia. Hay que recordar que en la mayoría de los casos el cierre de ayer coincide con la apertura de hoy, tratándose de mercados que prácticamente no cierran. Utilizar un stop más alejado como por ejemplo el máximo o mínimo de los últimos 3 dias dispara el porcentaje de aciertos a 80 y hasta 85%, pero las pérdidas son más cuantiosas. Concluyendo después de este estudio, me parece seguro y rentable seguir usando estas formaciones como posibles entradas en operaciones que estoy planteando. Como ya dije antes, la mayor ventaja en estas formaciones es que nos dan una oportunidad de entrada cuando hemos perdido el inicio del movimiento. Para optimizar los beneficios por supuesto utilizaré estrategias diferentes de las que hemos usado en esta prueba. La razón de usar el primer día con beneficio es porque nos permite construir fácil el test, pero desde luego en la mayoría de los casos no aprovecha el movimiento que surge después de esta formación. Como siempre está en las manos del trader decidir cuándo entrar y cuándo salir, este artículo solo quiere dar algunas pautas para hacer estas decisiones más fáciles. Gráficos de Rendimientos:S&P 500  oro  Yen  US Dollar  Petróleo Crudo  Maiz  Azúcar  Bonos de Estados Unidos de 30 años  Café  Soja  Este artículo habla sobre qué es el Informe COT, los datos que contiene y cómo podemos interpretarlos para sacar provecho de las diferentes oportunidades que se nos presentan. El artículo está dividido en 5 partes: Que es el Informe COT? Cuáles son los tres grupos del mercado? Quién son los Comerciales? Qué hacen los grandes inversores? El papel de los pequeños especuladores. |

|  |

Hay miles de ejemplos de esta situación, puede seguir mi blog y estar informado de cuando se producen momentos de compra o de venta en los diferentes futuros, pero ahora vamos a seguir adelante con el segundo grupo del cual recibimos datos en el Informe COT, los grandes inversores.

¿Qué hacen los grandes inversores?

En este gráfico debajo del US Dollar podemos observar que justo al contrario de los comerciales, los grandes inversores están muy vendido en los puntos más bajos y muy comprado en los extremos más altos del precio.

Casi que van al revés de los comerciales y es así en realidad, la razón es que los grandes inversores son seguidores de tendencias, para entender imagine un fondo que ve que el precio del azúcar empieza a subir y rompe por ejemplo la media de 4 semanas, entonces deciden entrar con 10 contratos, si están en lo correcto y ha empezado un movimiento al alza, dentro de un tiempo el precio del azúcar va a hacer un nuevo mínimo por encima del mínimo anterior y empezará un segundo tramo al alza entonces nuestro fondo ya más confiado en la tendencia puede comprar otros 20 contratos. Así sucesivamente al siguiente tramo al alza el fondo puede comprar otros 5 o 10 contratos.

Todo esto llega a un punto cuando los fondos ya han invertido el dinero libre que tenían y el movimiento está a punto de terminar, en este momento nuestro fondo ya habrá invertido más de 50 contratos en azúcar y por esto vemos que cuando el mercado está en precios altos los grandes inversores están muy comprados. Esto no significa que ellos han comprado en el precio más alto sino que han estado comprando por todo el camino siguiendo el precio en su camino hacia arriba. Si ahora el precio empieza a bajar, probablemente los grades inversores perderán algo de dinero en los últimos contratos que han abierto pero estaban ganando en todas las posiciones que han abierto durante el movimiento al alza. Hay que recordar que los grandes inversores tienen el dinero y la paciencia para poder operar en los mercados de esta forma. Algo que como veremos después no es posible para los pequeños especuladores.

En este gráfico debajo del US Dollar podemos observar que justo al contrario de los comerciales, los grandes inversores están muy vendido en los puntos más bajos y muy comprado en los extremos más altos del precio.

Casi que van al revés de los comerciales y es así en realidad, la razón es que los grandes inversores son seguidores de tendencias, para entender imagine un fondo que ve que el precio del azúcar empieza a subir y rompe por ejemplo la media de 4 semanas, entonces deciden entrar con 10 contratos, si están en lo correcto y ha empezado un movimiento al alza, dentro de un tiempo el precio del azúcar va a hacer un nuevo mínimo por encima del mínimo anterior y empezará un segundo tramo al alza entonces nuestro fondo ya más confiado en la tendencia puede comprar otros 20 contratos. Así sucesivamente al siguiente tramo al alza el fondo puede comprar otros 5 o 10 contratos.

Todo esto llega a un punto cuando los fondos ya han invertido el dinero libre que tenían y el movimiento está a punto de terminar, en este momento nuestro fondo ya habrá invertido más de 50 contratos en azúcar y por esto vemos que cuando el mercado está en precios altos los grandes inversores están muy comprados. Esto no significa que ellos han comprado en el precio más alto sino que han estado comprando por todo el camino siguiendo el precio en su camino hacia arriba. Si ahora el precio empieza a bajar, probablemente los grades inversores perderán algo de dinero en los últimos contratos que han abierto pero estaban ganando en todas las posiciones que han abierto durante el movimiento al alza. Hay que recordar que los grandes inversores tienen el dinero y la paciencia para poder operar en los mercados de esta forma. Algo que como veremos después no es posible para los pequeños especuladores.

Por último vamos a centrar nuestra atención en el tercer grupo de este informe que es el de los pequeños especuladores.

Por último vamos a centrar nuestra atención en el tercer grupo de este informe que es el de los pequeños especuladores.

El papel de los pequeños especuladores.

En el gráfico tenemos bonos de 30 años de Estados Unidos. Podemos observar que cada vez que el precio esta en máximo las posiciones de los pequeños especuladores están al máximo y viceversa, cada vez que el precio marca un mínimo, los pequeños especuladores están vendidos.

Aparentemente la situación es parecida a la de los Grandes inversores, pero la realidad es muy distinta porque los pequeños inversores no tienen ni el tiempo ni el dinero para aguantar posiciones, sus horizontes son muy cortos y sus operaciones rara vez duran más de semanas. Además su capacidad de inversión es pequeña y no pueden aguantar pérdidas si las posiciones se vuelve en su contra.

Todo esto hace de los pequeños especuladores un indicador perfecto de cambio de tendencia.

Hay unos pocos mercados donde esta norma no es correcta, (por ejemplo el maíz) donde encontramos que los pequeños inversores se han vuelto listos y ahora su comportamiento se asemeja más a los comerciales que a los grandes inversores.

Pero estos mercados son aún excepciones y por norma deberíamos de considerar posiciones extremas en el comportamiento de los pequeños especuladores como peligrosas.

En el gráfico tenemos bonos de 30 años de Estados Unidos. Podemos observar que cada vez que el precio esta en máximo las posiciones de los pequeños especuladores están al máximo y viceversa, cada vez que el precio marca un mínimo, los pequeños especuladores están vendidos.

Aparentemente la situación es parecida a la de los Grandes inversores, pero la realidad es muy distinta porque los pequeños inversores no tienen ni el tiempo ni el dinero para aguantar posiciones, sus horizontes son muy cortos y sus operaciones rara vez duran más de semanas. Además su capacidad de inversión es pequeña y no pueden aguantar pérdidas si las posiciones se vuelve en su contra.

Todo esto hace de los pequeños especuladores un indicador perfecto de cambio de tendencia.

Hay unos pocos mercados donde esta norma no es correcta, (por ejemplo el maíz) donde encontramos que los pequeños inversores se han vuelto listos y ahora su comportamiento se asemeja más a los comerciales que a los grandes inversores.

Pero estos mercados son aún excepciones y por norma deberíamos de considerar posiciones extremas en el comportamiento de los pequeños especuladores como peligrosas.

Concluyendo, debemos recordar que la información que nos proporciona el informe COT es muy valiosa y nos da pautas de cuando empieza una tendencia estudiando las posiciones de los comerciales, como seguir la tendencia, estudiando las posiciones de los grandes inversores y cuando se acaba la tendencia estudiando las posiciones de los pequeños especuladores. Solo con esta información podemos hacer predicciones sobre el mercado y no solo reaccionar al precio del subyacente que estamos comerciando. Es interesante de recordar que los números de contratos operados por cada uno de estos tres grupos es información que no tiene nada que ver con el precio en el gráfico y no es un indicador que de alguna forma depende o interpreta el precio del subyacente si no hace predicciones analizando una información totalmente ajena al precio.

Con este artículo pretendo despertar su interés en estudiar y profundizar en la información que el Informe COT nos puede proporcionar. Como se puede imaginar toda esta información aunque poco conocida es solo la superficie, hay mucho más que se puede saber del informe COT.

Concluyendo, debemos recordar que la información que nos proporciona el informe COT es muy valiosa y nos da pautas de cuando empieza una tendencia estudiando las posiciones de los comerciales, como seguir la tendencia, estudiando las posiciones de los grandes inversores y cuando se acaba la tendencia estudiando las posiciones de los pequeños especuladores. Solo con esta información podemos hacer predicciones sobre el mercado y no solo reaccionar al precio del subyacente que estamos comerciando. Es interesante de recordar que los números de contratos operados por cada uno de estos tres grupos es información que no tiene nada que ver con el precio en el gráfico y no es un indicador que de alguna forma depende o interpreta el precio del subyacente si no hace predicciones analizando una información totalmente ajena al precio.

Con este artículo pretendo despertar su interés en estudiar y profundizar en la información que el Informe COT nos puede proporcionar. Como se puede imaginar toda esta información aunque poco conocida es solo la superficie, hay mucho más que se puede saber del informe COT.

Autor

Mi nombre es V. Zahariev y llevo operando y estudiando la bolsa de futuros cerca de 20 años. En estos artículos comparto mi experiencia y lo que he aprendido durante los años.

Archivos

Mayo 2020

Abril 2020

Marzo 2020

Marzo 2018

Febrero 2018

Fuente RSS

Fuente RSS